Không những vậy, sức nóng đó còn biểu hiện qua những con số thống kê kinh tế. Cụ thể theo nghiên cứu của Viện Chiến lược Ngân hàng, trong 7 năm qua, tổng dư nợ cho vay tiêu dùng đã tăng trưởng trung bình lên tới xấp xỉ 20%/năm, tỷ lệ cho vay tiêu dùng/GDP hiện đạt 6,4%, tỷ lệ tín dụng tiêu dùng/tổng tín dụng là 5,6%, tỷ lệ cho vay tiêu dùng/tiêu dùng cuối cùng là 7,3%, và dư nợ cho vay tiêu dùng bình quân đầu người đạt gần 1,5 triệu đồng/người...

Những con số trên đã cho thấy, tín dụng tiêu dùng tại Việt Nam sẽ là một “mỏ vàng” không thể bỏ qua của nhiều ngân hàng và các công ty tài chính. Ngoài ra, những lợi ích của nó cũng đủ thuyết phục sự cần thiết để phát triển, chẳng hạn: Đối với nền kinh tế, hoạt động này góp phần gia tăng doanh số bán hàng từ nhà bán lẻ và tạo ra yếu tố kích thích sản xuất – kinh doanh phát triển; Đối với ngân hàng và công ty tài chính (TCTD) thì cho vay tiêu dùng giúp TCTD gia tăng thêm phân khúc thị trường – một phân khúc được đánh giá có tỷ suất lợi nhuận lớn; Đối với khách hàng, đây là phương thức tốt không chỉ để giải quyết các nhu cầu chi tiêu cấp bách, mà còn góp phần cải thiện mức sống của họ.

Tuy nhiên, nếu lạm dụng cho vay tiêu dùng thì mọi thứ có thể trở nên “tiêu tùng”. Tiêu tùng không chỉ dừng ở ngân hàng, công ty tài chính, mà lan cả đến nền kinh tế. Và có lẽ, người chịu thiệt thòi nhất sẽ là những người tiêu dùng – những khách hàng đang vay tiêu dùng.

Ai là những người có nhu cầu vay tiêu dùng?

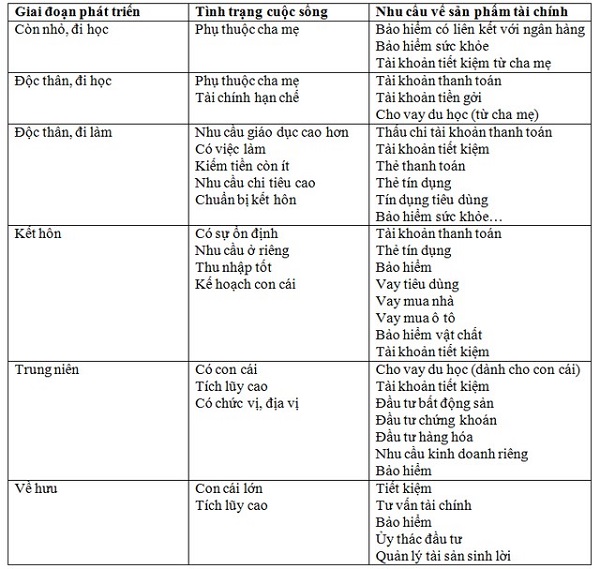

Với 91,3 triệu dân là 91,3 triệu chủ thể tài chính cá nhân. Và mỗi chủ thể tài chính cá nhân lại hình thành nên một chuỗi nhu cầu tài chính vô cùng đa dạng từ lúc sinh ra cho đến lúc mất đi, chẳng hạn: tài khoản tiết kiệm, tài khoản thanh toán, cho vay tiêu dùng, bảo hiểm nhân thọ, cho vay mua nhà, đầu tư chứng khoán, tài chính hưu trí.... Trong chuỗi nhu cầu tài chính trên thì cho vay tiêu dùng được hình thành ở 2 giai đoạn: độc thân – đi làm và kết hôn

Bảng 1: Các giai đoạn phát triển của con người và đi kèm với nhu cầu về sản phẩm tài chính

Ngoài ra, cho vay tiêu dùng thường có xu hướng tăng mạnh ở những cá nhân thu nhập trung bình, hơn là cá nhân thu nhập thấp hoặc thu nhập cao. Bởi họ - người có thu nhập trung bình luôn muốn vay mượn để mua hàng hóa tiêu dùng hơn là dùng khoản tiền dự phòng của mình, hoặc là không tiết chế nhu cầu tiêu thụ của mình, mà lao vào những chi tiêu có tính chất phô trương vượt quá khả năng thu nhập.

Chính vì vậy, cho vay tiêu dùng của ngân hàng/công ty tài chính hay hướng đến các đối tượng như người có thu nhập trung bình, còn độc thân – đi làm, và kết hôn.

Cho vay tiêu dùng sẽ trở thành “tiêu tùng” nếu lạm dụng

Với hoạt động cho vay tiêu dùng sẽ giúp bạn mua hàng hóa – dịch vụ ở hiện tại và thực hiện hoàn trả trong tương lai. Nghĩa là bạn không có nhiều tiền hơn, mà chỉ tạm thời được ứng trước để sở hữu hàng hóa – dịch vụ. Bên cạnh đó, bạn phải thực hiện hoàn trả trong tương lai gần cộng với một khoản lãi không hề nhỏ.

Nếu bạn là người vay tiêu dùng thì chắc chắn độ tuổi sẽ nằm sau 23 (khi ra trường đi làm) cho đến trước tuổi trung niên (trung niên được quy ước là tuổi 40, cũng có nhiều nghiên cứu chỉ ra tuổi trung niên hiện tại là độ tuổi 35). Ở độ tuổi này một khi không ý thức được chi tiêu và tiết kiệm thì sẽ làm tuổi trung niên lẫn nghỉ hưu trở nên túng quẫn và nghèo khó. Và rồi, chính cho vay tiêu dùng lại là phương tiện hữu dụng khiến bạn ngập ngụa trong sự giàu có giả tạo và đẩy khốn khó vào tương lai. Lúc này đây, cho vay tiêu dùng sẽ trở thành cho vay “tiêu tùng”, cụ thể:

Thứ nhất, lãi suất phải trả cho món vay không hề nhỏ, thường dao động từ 19,9% đến 85,2%, nhưng phổ biến hơn ở mức 35% - 45%. Và lãi suất này được che đậy thông qua số tiền gốc cộng lãi trả đều hàng tháng. Nhưng số tiền đó thường không lớn và trong mức chịu đựng được của người vay. Tuy nhiên, lãi suất cao sẽ ngày càng gặm nhấm ý thức tiết kiệm của chính bạn và hạn chế hoạt động chi tiêu trong tương lai gần.

Thứ hai, quản lý tài chính cá nhân hiệu quả ở tuổi đi làm và kết hôn sẽ giúp bạn thịnh vượng hơn trong những tuổi về sau. Cụ thể, nếu bạn thực hiện công thức “Thu – Chi = Tiết kiệm” và cộng với đòn bẩy từ cho vay tiêu dùng thì tài chính cá nhân của chính bạn sẽ bội chi liên tục, bởi tính không tiết chế nhu cầu tiêu dùng lẫn có phần hơi phô trương. Không tiết kiệm được cũng đồng nghĩa không có hoạt động đầu tư và chi tiêu những thứ quan trọng (nhà cửa, lập gia đình, học hành nâng cao…)

Chính vì thế, hãy trở thành người tiêu dùng khôn ngoan và ý thức hơn tầm quan trọng của tiết kiệm trong quản lý tài chính cá nhân. Chẳng hạn, từ công thức “Thu – Chi = Tiết kiệm”, mà bạn đổi lại vị trí “Thu – Tiết kiệm = Chi” cộng với dè chừng hơn khi quyết định sử dụng khoản vay tiêu dùng thì sẽ tạo ra sự vững chắc trong tài chính cá nhân ở các độ tuổi kết hôn và trung niên.

Top

Top

Tiếp thị & Tiêu dùng - tiepthitieudung.com. All Right Reserved

Tiếp thị & Tiêu dùng - Cập nhật thông tin mới nhất về giá cả, thị trường, mua sắm...

tiepthitieudung.com giữ bản quyền trên website này

Liên hệ: [email protected]

Liên kết mạng xã hội