Ngày nay việc sử dụng thẻ tín dụng ngày càng phổ biến trong đời sống hàng ngày, đặc biệt khi nhu cầu mua sắm online ngày càng lớn và các dịch vụ cho phép thanh toán Online ngày càng đa dạng. Có trong tay một thẻ tín dụng (Visa hoặc Master Card…) bạn có thể đặt phòng Khách sạn trên Agoda.com, Mua vé máy bay trực tiếp từ hãng Vietnamairline, Vietjetair…, mua các App điện thoại trên Appstore hoặc Google Play, dùng các cổng thanh toán như Paypal, thanh toán khi đi du lịch nước ngoài… Với những lợi ích trên thì việc chọn loại thẻ nào phù hợp với bạn? Thẻ nào được chấp nhận rộng rãi nhất trên toàn cầu? Ngân hàng nào có dịch vụ Khách hàng & bảo mật tốt nhất… Phần dưới dây sẽ giải đáp câu hỏi của bạn.

Thẻ Visa card là gì?

Thẻ Visa thực ra chính là một loại thẻ thanh toán quốc tế. Tổ chức phát hành Visa có tên gọi đầy đủ là Visa International Service Association trụ sở đặt tại Mỹ. Thẻ visa này khác với visa (thị thực) nhé.

Thẻ Visa card gồm 2 loại thẻ: một là thẻ ghi nợ debit card hay còn gọi là visa debit và loại còn lại là, thẻ tín dụng credit card hay còn được biết với tên gọi là visa credit. Ngoài ra 2 loại debit và credit. Còn có thêm 1 loại là Prepaid hay còn gọi là thẻ trả trước. Hãy vào đây để xem thêm thẻ trả trước prepaid card là gì nhé.

Thẻ Mastercard là gì?

Cũng giống như thẻ visa card, thẻ master card cũng là thẻ thanh toán quốc tế và có 2 loại thẻ là debit và credit. Tức là thẻ ghi nợ và thẻ tín dụng. Thường được gọi với tên mastercard debit và master credit.

Như ở bài viết thẻ debit và credit là gì nay mình xin nhắc lại. Thẻ ghi nợ debit có nghĩa là có tiền đủ trả tiền cho đơn hàng thì được phép sử dụng còn không thì không được sử dụng. Còn thẻ tín dụng credit là cho dù không có tiền bạn vẫn có thể sử dụng được tùy theo hạn mức cho phép của thẻ.

Từ đó ta có thể giải đáp các loại thẻ như sau:

Visa debit, Mastercard debit là gì?

Hai loại này đều là thẻ ghi nợ quốc tế. Cách sử dụng loại thẻ này là bạn nạp tiền bao nhiêu thì sử dụng được tối đa bao nhiêu đó mà thôi. Thẻ này liên kết với tài khoản ngân hàng của bạn.

Về thủ tục cách làm thẻ visa debit hay mastercard debit thì rất là dễ dàng vì bạn không cần phải chứng minh thu nhập. Thường thì chỉ cần mang theo chứng minh nhân dân ra ngân hàng là được. Một số ngân hàng còn cho làm thẻ này online và đúng hẹn chỉ việc ra ngân hàng đó nhận thẻ.

Visa credit và Mastercard credit là gì?

Hai loại thẻ này là thẻ tín dụng quốc tế. Thẻ tín dụng là được cấp dựa vào mức lương hằng tháng của bạn hay tài sản bạn đang có. Tùy vào đánh giá bạn sẽ được phép sử dụng theo một hạn mức nào đó tùy vào ngân hàng đó đặt ra. Ở thẻ credit thì có rất nhiều phân hạng thẻ như thẻ chuẩn đây là thẻ thấp nhất, rồi vàng(gold), platium(bạch kim),… Nói chung khi bạn sử dụng thẻ có phân hạng càng cao bạn sẽ được hưởng những ưu đãi, dịch vụ tuyệt vời.

Tuy nhiên thủ tục để làm thẻ này không hề đơn giản cần phải chứng minh thu nhập hay tài sản mới có được làm.

Lưu ý: Nếu bạn có thẻ tín dụng. Hay trong bài này là Visa credit hay Mastercard credit thì sau khi thanh toán bằng thẻ này, bạn đã chính thức vay ngân hàng nơi phát hành thẻ cho bạn. Và khoản vay này sẽ không bị tính lãi, phụ thu, lãi phạt hoặc nhiều khoản phí khác tùy vào ngân hàng nếu bạn trả trước 45 ngày. Nếu qua thời gian này không trả hết số tiền đã vay thì bạn sẽ bị tính lãi.

Visa prepaid, Mastercard prepaid là gì?

Hai loại này là thẻ trả trước quốc tế. Loại thẻ trả trước prepaid card có đặc biệt hơn so với 2 loại debit và credit ở trên ở chổ là bạn chỉ có thể sử dụng tiền trong thẻ mà thôi.

Ví dụ:

Bạn chuyển vô thẻ trả trước 1 triệu thì chỉ có thể sử dụng 1 triệu trong thẻ mà thôi. Cho dù tài khoản ngân hàng của bạn đang có 10 triệu thì thẻ trả trước prepaid này cũng sẽ không lấy tiền từ tài khoản của bạn.

CÁC LỢI ÍCH CƠ BẢN CỦA THẺ TÍN DỤNG (CREDIT CARD)

– TÍNH TIỆN DỤNG: Thẻ tín dụng (credit card) là hình thức thanh toán được chấp nhận phổ biến nhất trên các kênh thanh toán trực tuyến. Trong đó loại gần giống là thẻ ghi nợ quốc tế (debit card) thì có thể bị một số dịch vụ từ chối chấp nhận. Khi thanh toán bằng thẻ tín dụng ngân hàng sẽ ứng trước tiền trả cho người bán và chủ thẻ sẽ trả lại sau cho ngân hàng.

– ƯU ĐÃI: Các ngân hàng thường có nhiều chính sách ưu đãi rất hấp dẫn với chủ thẻ tín dụng. VD các chương trình ưu đãi lãi suất 0%, giảm giá sản phẩm từ 10-70% tại các của hàng liên kết. Quà tặng khi sử dụng thẻ thường xuyên…

– TÍNH LINH HOẠT: Khi sử dụng thẻ bạn có được phép chi tiêu với hạn mức rất tốt bằng từ 6-8 lần thu nhập của bạn. Bạn được vay tối đa đến 45 ngày được lãi suất 0% giúp bạn giải quyết nhiều vấn đề cấp bách như mua sắm, công tác, học tập, du lịch,… nhất là khi bạn chưa kịp nhận lương hoặc dòng tiền của bạn chưa đáo hạn.

– RÚT TIỀN MẶT: Bạn có thể rút tiền mặt tại các cây ATM, hoặc rút tiền mặt khi đi du lịch nước ngoài,

THỦ TỤC, PHÍ, LÃI SUẤT VÀ CÁC ƯU ĐÃI KHÁC CỦA MỖI NGÂN HÀNG:

Nếu mà đem ra bầu chọn thẻ ngân hàng nào tốt nhất, thì thật không dễ tí nào, vì dịch vụ thẻ mỗi ngân hàng đều có những ưu/khuyết điểm riêng.

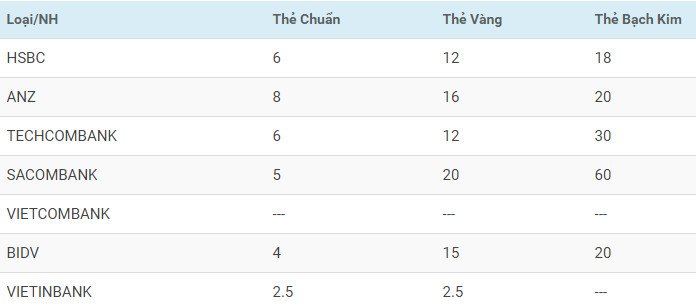

1. ĐIỀU KIỆN MỞ THẺ (DÀNH RIÊNG CHO KHÁCH HÀNG LÀ CBCNV)

– Thời gian làm việc chính thức tối thiểu 3 THÁNG

– Thu nhập hàng tháng bằng LƯƠNG CHUYỂN KHOẢN tối thiểu (đơn vị: triệu VNĐ)

– Các giấy tờ chứng minh thu nhập & năng lực tài chính…

Chú ý: Ngoài đối tượng khách hàng là CBCNV, các ngân hàng còn mở rộng điều kiện mở thẻ đối với các khách hàng là chủ DN hoặc công nhân; KH có xe ô-tô; KH sở hữu nhà tại HCM hoặc HN; có Hợp đồng BHNT, có thẻ tín dụng NH khác … (Vui lòng liên lạc để biết thêm chi tiết)

HỒ SƠ MỞ THẺ(Dành riêng cho khách hàng là CBCNV)

Bản photo CMND và Sổ hộ khẩu

Bản photo KT3 (Sổ tạm trú) hoặc Bản chính Giấy xác nhận tạm trú hoặcBản photo Hóa đơn tiền điện/nước tại địa chỉ ở hiện tại (Nếu KH hộ khẩu ở tỉnh, sống và làm việc ở Hà Nội hoặc TP. HCM)

Bản photo Hợp đồng lao động

Bản chính Sao kê lương 3 tháng gần nhất (Có dấu mộc tròn của Ngân hàng và chữ ký GDV)

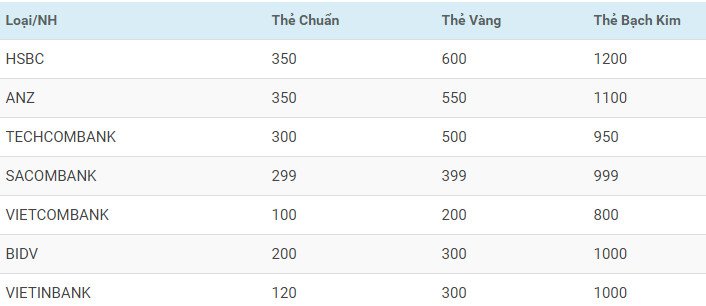

2. PHÍ THƯỜNG NIÊN(ĐƠN VỊ: 1000 VNĐ)

Showing 1 to 7 of 7 entries

Nhìn chung, phí thường niên của các NH không chênh nhau nhiều.

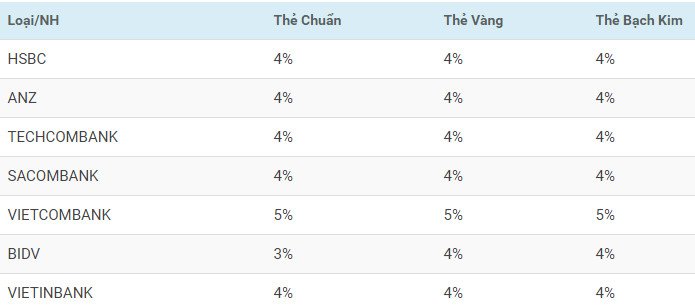

3. PHÍ RÚT TIỀN MẶT

Đôi khi bạn có nhu cầu tiền đột xuất, thì bạn tất nhiên phải rút tiền, điều cần quan tâm đầu tiên là mức phí. Các ngân hàng này đều quy định phí rút tiền từ 3-5% số tiền rút. VD bạn rút số tiền 100 USD sẽ mất 4$ tương đương với 80k. Phí trên là khá cao so với rút tiền từ thẻ ATM, do vậy thường chỉ dùng khi rút tiền khi đi du lịch nước ngoài.

4. LÃI SUẤT(% / THÁNG)

Lãi suất được tính khi KH rút tiền mặt, hoặc sau chu kỳ 45 ngày chi tiêu. LS các ngân hàng dao động từ 2.1-2.5%/tháng. Việc tính lãi suất sẽ chấm dứt ngay tại thời điểm KH thanh toán dư nợ đã tiêu dùng qua thẻ cho ngân hàng. Nếu chỉ quẹt thẻ và trả đúng hạn thì bạn sẽ phải trả phí thường niên mà thôi.

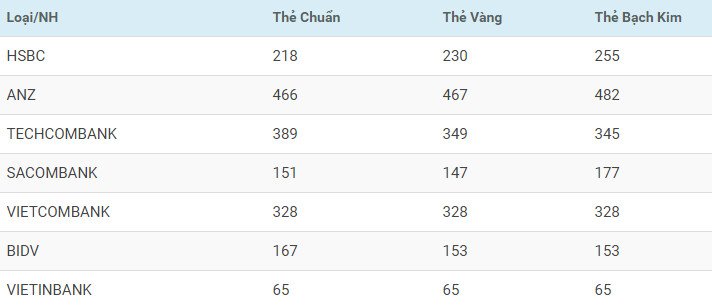

5. SỐ ĐIỂM ƯU ĐÃI – ĐỐI TÁC LIÊN KẾT TRÊN TOÀN QUỐC

Mỗi ngân hàng thường có một mạng lưới các đối tác liên kết trên toàn quốc. Khi thanh toán bằng thẻ tại các điểm này sẽ được hưởng các chương trình triết khấu từ 10-70%. Số lượng đối tác liên kết cũng là một tiêu chí đáng quan tâm khi chọn sử dụng thẻ.

6. KHUYẾN MÃI KHI MỞ THẺ MỚI

HSBC: (Thời hạn nộp hồ sơ từ 12/03/2015 đến trước ngày 10/06/2015 và thẻ được phát hành trước ngày 18/06/2015)

1. Tặng ngay 1 TÚI DU LỊCH cho 4000 khách hàng đầu tiên nộp đủ hồ sơ đăng ký mở Thẻ

2. Ưu đãi hoàn tiền 01 TRIỆU ĐỒNG khi chi tiêu trong 30 ngày đầu tiên kể từ ngày phát hành thẻ

3. MIỄN PHÍ THƯỜNG NIÊN năm đầu tiên + Chi tiêu tối đa 55 NGÀY KHÔNG TÍNH LÃI cho Thẻ tín dụng Visa Bạch Kim

4. Phí thường niên chỉ 350.000 VND năm đầu tiên dành cho Thẻ tín dụng Visa Vàng và Visa Chuẩn.

4. Phí thường niên chỉ 350.000 VND năm đầu tiên dành cho Thẻ tín dụng Visa Vàng và Visa Chuẩn.

SACOMBANK: Xem các ưu đãi update tại đây

ANZ: Chương trình ưu đãi update tại đây

Top

Top

Tiếp thị & Tiêu dùng - tiepthitieudung.com. All Right Reserved

Tiếp thị & Tiêu dùng - Cập nhật thông tin mới nhất về giá cả, thị trường, mua sắm...

tiepthitieudung.com giữ bản quyền trên website này

Liên hệ: [email protected]

Liên kết mạng xã hội